PARLEMENTARIA.ID –

DPRD dan Kunci Anggaran Daerah: Mengupas Tuntas Peran Vital dalam Penyusunan dan Pengawasan APBD

Pernahkah Anda bertanya-tanya, bagaimana sebuah daerah bisa membangun jalan, menyediakan layanan kesehatan, atau membiayai pendidikan? Jawabannya terletak pada sebuah dokumen krusial bernama Anggaran Pendapatan dan Belanja Daerah (APBD). Namun, APBD bukanlah produk tunggal dari pemerintah daerah saja. Di balik setiap angka dan program yang tercantum di dalamnya, ada peran vital dari Dewan Perwakilan Rakyat Daerah (DPRD) sebagai representasi suara rakyat.

DPRD bukan sekadar "tukang stempel" kebijakan eksekutif. Mereka adalah mitra sekaligus pengawas, penyeimbang sekaligus pendorong pembangunan. Dalam artikel ini, kita akan menyelami lebih dalam bagaimana DPRD menjalankan dua fungsi utamanya yang tak terpisahkan: penyusunan dan pengawasan APBD. Mari kita buka tirai dan pahami mengapa peran mereka begitu penting bagi kesejahteraan kita semua.

Memahami Fondasi: Apa Itu APBD dan Siapa Itu DPRD?

Sebelum melangkah lebih jauh, mari kita samakan persepsi.

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan pemerintah daerah yang disetujui oleh DPRD. Ibaratnya, APBD adalah "dompet" sebuah keluarga besar (daerah) yang berisi rencana pemasukan (pendapatan dari pajak, retribusi, transfer pusat, dll.) dan rencana pengeluaran (belanja untuk pembangunan, gaji pegawai, pelayanan publik, dll.) selama satu tahun anggaran. APBD adalah jantung pemerintahan daerah, menentukan arah dan prioritas pembangunan.

Dewan Perwakilan Rakyat Daerah (DPRD) adalah lembaga perwakilan rakyat daerah yang berkedudukan sebagai unsur penyelenggara pemerintahan daerah. Anggotanya dipilih langsung oleh rakyat melalui pemilihan umum. Sebagai wakil rakyat, DPRD memiliki tiga fungsi utama:

- Fungsi Legislasi: Membentuk peraturan daerah (Perda).

- Fungsi Anggaran: Membahas dan menyetujui APBD.

- Fungsi Pengawasan: Mengawasi pelaksanaan Perda dan kebijakan pemerintah daerah.

Nah, dari sini jelas bahwa fungsi anggaran dan pengawasan DPRD sangat erat kaitannya dengan APBD. Mari kita bedah satu per satu.

Peran DPRD dalam Penyusunan APBD: Merajut Rencana Keuangan untuk Rakyat

Proses penyusunan APBD bukanlah tugas yang sederhana. Ia melibatkan koordinasi, negosiasi, dan pengambilan keputusan yang strategis antara pemerintah daerah (eksekutif) dan DPRD (legislatif). Peran DPRD di sini sangat fundamental, memastikan bahwa setiap rupiah yang akan dibelanjakan benar-benar untuk kepentingan rakyat.

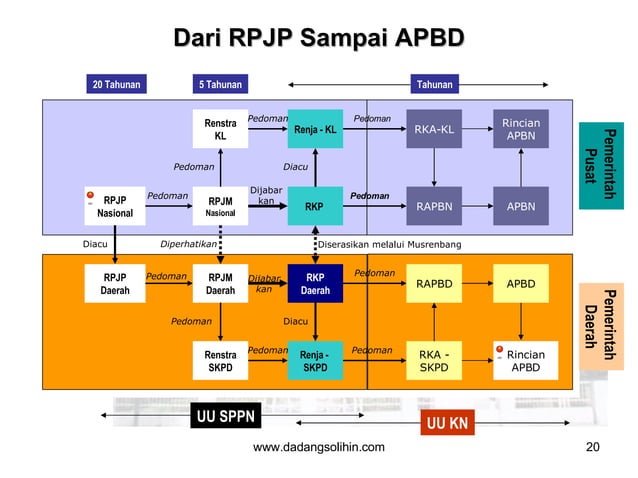

1. Inisiasi dan Pembahasan Kebijakan Umum Anggaran (KUA) serta Prioritas dan Plafon Anggaran Sementara (PPAS)

Tahap awal penyusunan APBD dimulai dengan Pemerintah Daerah (Kepala Daerah) menyusun Kebijakan Umum Anggaran (KUA) dan Prioritas dan Plafon Anggaran Sementara (PPAS).

- KUA berisi gambaran umum kondisi ekonomi makro daerah, asumsi dasar penyusunan APBD (inflasi, pertumbuhan ekonomi), kebijakan pendapatan, belanja, dan pembiayaan. Ini adalah kerangka besar arah keuangan daerah.

- PPAS adalah penjabaran KUA yang lebih detail, memuat prioritas pembangunan daerah dan alokasi plafon anggaran (batas tertinggi anggaran) untuk setiap program atau kegiatan.

DPRD tidak pasif dalam tahap ini. Melalui komisi-komisi dan badan anggarannya, DPRD akan membahas KUA dan PPAS ini secara mendalam bersama tim anggaran pemerintah daerah. Ini adalah momen krusial di mana DPRD:

- Menyalurkan Aspirasi Rakyat: Memastikan prioritas pembangunan sesuai dengan kebutuhan masyarakat yang mereka serap melalui reses, kunjungan kerja, atau pengaduan.

- Mengkritisi dan Memberi Masukan: Meninjau kelayakan target pendapatan, efektivitas rencana belanja, dan kesesuaian dengan RPJMD (Rencana Pembangunan Jangka Menengah Daerah). Jika ada rencana proyek yang dianggap kurang prioritas atau tidak mendesak, DPRD bisa menolaknya atau meminta perubahan.

- Melakukan Tawar-Menawar (Bargaining): Seringkali terjadi perbedaan pandangan antara eksekutif dan legislatif mengenai alokasi anggaran. Proses ini adalah bagian integral dari demokrasi, memastikan keputusan akhir adalah hasil kesepakatan terbaik.

Setelah melalui pembahasan yang intens, KUA dan PPAS akan disepakati bersama oleh Kepala Daerah dan DPRD. Kesepakatan ini menjadi pedoman bagi setiap OPD (Organisasi Perangkat Daerah) untuk menyusun rencana kerja dan anggaran mereka.

2. Pembahasan Rancangan Peraturan Daerah (Raperda) tentang APBD

Setelah KUA dan PPAS disepakati, OPD akan menyusun Rencana Kerja dan Anggaran (RKA) mereka berdasarkan plafon anggaran yang telah ditentukan. RKA-RKA ini kemudian dihimpun oleh Pemerintah Daerah menjadi Rancangan Peraturan Daerah (Raperda) tentang APBD.

Raperda APBD ini adalah dokumen yang sangat detail, memuat semua rincian pendapatan, belanja (belanja pegawai, belanja barang dan jasa, belanja modal, belanja hibah, dll.), serta pembiayaan daerah.

Di sinilah peran DPRD kembali menonjol:

- Pembahasan di Komisi-Komisi: Setiap komisi di DPRD (misalnya Komisi A Bidang Pemerintahan, Komisi B Bidang Perekonomian, Komisi C Bidang Pembangunan, dll.) akan membahas Raperda APBD sesuai dengan bidang tugasnya. Mereka akan memanggil kepala-kepala OPD terkait untuk presentasi, klarifikasi, dan pertanggungjawaban atas usulan anggaran mereka.

- Pendalaman Anggaran: DPRD akan menelisik setiap pos anggaran, memastikan efisiensi, efektivitas, dan akuntabilitas. Mereka bisa meminta detail proyek, studi kelayakan, atau dampak yang diharapkan dari suatu kegiatan. Apakah anggaran untuk suatu proyek terlalu besar? Apakah ada duplikasi anggaran? Apakah ada pos yang tidak relevan dengan kebutuhan masyarakat? Pertanyaan-pertanyaan ini akan diajukan.

- Rapat Gabungan dan Badan Anggaran: Hasil pembahasan di komisi-komisi akan dibawa ke rapat gabungan antar-komisi atau rapat Badan Anggaran DPRD untuk disinkronkan dan disepakati secara menyeluruh.

- Rapat Paripurna: Puncak dari seluruh proses pembahasan adalah Rapat Paripurna DPRD. Dalam rapat ini, Raperda APBD yang telah dibahas dan disepakati akan disahkan menjadi Peraturan Daerah (Perda) tentang APBD. Persetujuan DPRD terhadap Raperda APBD menjadi legalitas bagi pemerintah daerah untuk melaksanakan anggaran tersebut.

Fungsi Anggaran DPRD: Legitimasi dan Kontrol Awal

Melalui proses penyusunan ini, DPRD menjalankan Fungsi Anggaran-nya. Fungsi ini bukan hanya tentang menyetujui angka, tetapi juga memberikan:

- Legitimasi Politik: APBD yang disahkan oleh DPRD memiliki kekuatan hukum dan dukungan politik dari wakil rakyat.

- Alokasi Sumber Daya: DPRD memastikan bahwa sumber daya keuangan daerah dialokasikan sesuai prioritas pembangunan dan kebutuhan masyarakat.

- Otorisasi Pengeluaran: Tidak ada satu rupiah pun dana daerah yang boleh dibelanjakan tanpa persetujuan DPRD melalui APBD. Ini adalah bentuk kontrol awal yang sangat kuat.

Dengan demikian, DPRD memastikan bahwa APBD bukan sekadar daftar belanja pemerintah, melainkan cerminan dari kebutuhan dan harapan masyarakat yang diwakilinya.

Peran DPRD dalam Pengawasan APBD: Menjaga Amanah Rakyat

Setelah APBD disahkan dan mulai dilaksanakan oleh pemerintah daerah, peran DPRD tidak berhenti. Justru, fase penting lainnya dimulai: pengawasan pelaksanaan APBD. Ini adalah jaminan bahwa dana rakyat benar-benar digunakan sebagaimana mestinya, efisien, efektif, transparan, dan akuntabel.

1. Pengawasan Pelaksanaan APBD di Lapangan

Selama tahun anggaran berjalan, DPRD secara aktif melakukan pengawasan terhadap implementasi program dan kegiatan yang telah dianggarkan dalam APBD. Mekanisme pengawasan ini bisa bermacam-macam:

- Kunjungan Kerja (Sidak): Anggota DPRD dari komisi terkait seringkali melakukan kunjungan langsung ke lokasi proyek atau kegiatan untuk melihat progres, kualitas, dan kesesuaian dengan rencana. Misalnya, Komisi C bisa meninjau pembangunan jalan, jembatan, atau gedung sekolah.

- Rapat Dengar Pendapat (RDP) dan Rapat Kerja (Raker): DPRD secara rutin memanggil kepala-kepala OPD untuk meminta laporan kemajuan, menjelaskan kendala, atau meminta pertanggungjawaban atas penggunaan anggaran.

- Evaluasi Laporan Bulanan/Triwulanan: DPRD dapat meminta laporan berkala dari eksekutif mengenai realisasi anggaran dan pencapaian target.

- Pansus (Panitia Khusus): Jika ada indikasi penyimpangan atau masalah serius dalam pelaksanaan suatu proyek atau program, DPRD dapat membentuk Pansus untuk melakukan investigasi lebih mendalam.

- Menindaklanjuti Pengaduan Masyarakat: Masyarakat seringkali menjadi "mata dan telinga" DPRD. Pengaduan mengenai proyek mangkrak, pelayanan buruk, atau dugaan korupsi akan ditindaklanjuti oleh DPRD untuk memastikan kebenarannya dan menuntut pertanggungjawaban.

2. Pembahasan Laporan Keterangan Pertanggungjawaban (LKPJ) Kepala Daerah

Pada akhir tahun anggaran, Kepala Daerah wajib menyampaikan Laporan Keterangan Pertanggungjawaban (LKPJ) kepada DPRD. LKPJ ini adalah laporan komprehensif mengenai pelaksanaan APBD selama satu tahun, termasuk capaian program, realisasi pendapatan dan belanja, serta permasalahan yang dihadapi.

Peran DPRD dalam LKPJ sangat krusial:

- Menganalisis dan Mengevaluasi: DPRD akan membentuk panitia khusus (Pansus LKPJ) untuk menelaah LKPJ secara detail. Mereka akan membandingkan realisasi dengan target yang telah ditetapkan, menganalisis efektivitas program, dan mencari tahu alasan jika ada ketidaksesuaian.

- Memberikan Rekomendasi: Hasil pembahasan LKPJ akan dituangkan dalam sebuah rekomendasi DPRD kepada Kepala Daerah. Rekomendasi ini bisa berisi apresiasi, kritik, saran perbaikan, atau bahkan catatan keras terhadap kinerja pemerintah daerah. Rekomendasi ini menjadi panduan penting bagi perbaikan kinerja di masa mendatang.

- Bukan Persetujuan, Melainkan Catatan: Penting untuk diingat bahwa DPRD tidak "menyetujui" LKPJ. DPRD hanya memberikan catatan dan rekomendasi. LKPJ itu sendiri adalah bentuk pertanggungjawaban Kepala Daerah, dan hasil evaluasi DPRD menjadi tolok ukur bagi publik terhadap kinerja pemerintah daerah.

3. Menindaklanjuti Hasil Pemeriksaan BPK

Selain pengawasan internal DPRD, ada juga pengawasan eksternal yang dilakukan oleh Badan Pemeriksa Keuangan (BPK). BPK bertugas melakukan audit atas laporan keuangan pemerintah daerah. Hasil audit BPK berupa Laporan Hasil Pemeriksaan (LHP) akan disampaikan kepada DPRD.

DPRD memiliki peran penting dalam menindaklanjuti LHP BPK:

- Membahas Temuan BPK: DPRD akan membahas temuan-temuan BPK, baik itu mengenai ketidakpatuhan terhadap peraturan perundang-undangan, kelemahan sistem pengendalian internal, maupun indikasi kerugian negara/daerah.

- Mendesak Tindak Lanjut: DPRD akan mendesak Kepala Daerah untuk segera menindaklanjuti rekomendasi BPK, seperti mengembalikan kerugian daerah, memperbaiki sistem, atau menindak oknum yang bertanggung jawab. DPRD dapat memanggil pihak-pihak terkait untuk klarifikasi dan meminta laporan progres tindak lanjut.

- Alat Akuntabilitas: LHP BPK menjadi alat akuntabilitas yang kuat bagi DPRD untuk memastikan bahwa pengelolaan keuangan daerah dilakukan secara transparan dan sesuai aturan.

Fungsi Pengawasan DPRD: Akuntabilitas dan Transparansi

Melalui berbagai mekanisme ini, DPRD menjalankan Fungsi Pengawasan-nya. Fungsi ini bertujuan untuk:

- Akuntabilitas: Memastikan bahwa pemerintah daerah bertanggung jawab penuh atas setiap penggunaan dana rakyat.

- Transparansi: Menjamin bahwa masyarakat dapat mengakses informasi mengenai bagaimana APBD direncanakan, dilaksanakan, dan diawasi.

- Efisiensi dan Efektivitas: Mendorong agar program dan kegiatan yang dibiayai APBD berjalan secara efisien (menggunakan sumber daya minimal untuk hasil maksimal) dan efektif (mencapai tujuan yang diinginkan).

- Pencegahan Korupsi: Dengan pengawasan yang ketat, DPRD turut berperan mencegah penyimpangan dan praktik korupsi dalam pengelolaan keuangan daerah.

Keterlibatan Publik dan Transparansi: Pilar Penting Peran DPRD

Peran DPRD dalam penyusunan dan pengawasan APBD tidak akan optimal tanpa adanya keterlibatan publik dan transparansi. DPRD sebagai wakil rakyat memiliki kewajiban untuk membuka ruang bagi partisipasi masyarakat.

- Menyerap Aspirasi: Melalui kegiatan reses, audiensi, atau rapat dengar pendapat umum (RDPU), DPRD membuka diri untuk menerima masukan, keluhan, dan harapan dari berbagai elemen masyarakat (tokoh masyarakat, akademisi, organisasi non-pemerintah, pelaku usaha). Aspirasi ini kemudian menjadi bahan pertimbangan dalam pembahasan APBD.

- Akses Informasi: DPRD harus memastikan bahwa dokumen-dokumen penting terkait APBD, seperti KUA-PPAS, Raperda APBD, Perda APBD, dan LKPJ, mudah diakses oleh publik. Transparansi ini memungkinkan masyarakat untuk ikut memantau dan memberikan masukan.

- Umpan Balik: Masyarakat yang aktif memberikan umpan balik dan pengawasan dari bawah akan sangat membantu DPRD dalam menjalankan fungsinya.

Semakin kuat partisipasi publik, semakin kuat pula legitimasi dan efektivitas peran DPRD dalam mengawal APBD.

Tantangan dan Peluang Peran DPRD

Meski vital, peran DPRD dalam penyusunan dan pengawasan APBD tidak luput dari tantangan:

- Kapasitas Anggota DPRD: Tidak semua anggota DPRD memiliki latar belakang atau pemahaman mendalam tentang teknis anggaran dan keuangan daerah. Ini bisa menghambat efektivitas pembahasan dan pengawasan.

- Dominasi Eksekutif: Terkadang, eksekutif memiliki keunggulan informasi dan sumber daya yang lebih besar, sehingga bisa mendominasi proses penyusunan APBD.

- Politisasi Anggaran: Anggaran bisa menjadi arena perebutan kepentingan politik, di mana prioritas pembangunan kalah dengan kepentingan kelompok atau individu.

- Keterbatasan Waktu: Proses pembahasan APBD seringkali dibatasi oleh waktu yang ketat, sehingga pembahasan bisa kurang mendalam.

- Partisipasi Publik yang Rendah: Jika masyarakat apatis atau kurang peduli, pengawasan dari luar akan melemah, memberikan ruang bagi penyimpangan.

Namun, ada juga peluang untuk terus meningkatkan peran DPRD:

- Peningkatan Kapasitas: Pelatihan dan bimbingan teknis secara berkelanjutan bagi anggota DPRD mengenai keuangan daerah dan analisis anggaran.

- Pemanfaatan Teknologi: Sistem informasi anggaran yang transparan dan mudah diakses publik akan meningkatkan akuntabilitas.

- Kolaborasi dengan Akademisi dan CSO: Melibatkan pihak independen untuk memberikan analisis dan masukan terhadap APBD.

- Pendidikan Politik Masyarakat: Mendorong kesadaran dan partisipasi aktif masyarakat dalam pengawasan APBD.

Manfaat Peran Aktif DPRD bagi Masyarakat

Mengapa semua ini penting bagi kita sebagai masyarakat? Karena peran aktif DPRD dalam penyusunan dan pengawasan APBD secara langsung berdampak pada:

- Pembangunan yang Merata dan Tepat Sasaran: Anggaran dialokasikan untuk program yang benar-benar dibutuhkan masyarakat, bukan proyek mercusuar atau kepentingan sesaat.

- Pelayanan Publik yang Berkualitas: Dana yang cukup dan diawasi dengan baik akan menghasilkan layanan pendidikan, kesehatan, infrastruktur, dan lingkungan yang lebih baik.

- Akuntabilitas Pemerintah Daerah: Pemerintah daerah terdorong untuk bekerja lebih transparan dan bertanggung jawab karena ada pengawasan dari wakil rakyat.

- Pencegahan Korupsi dan Pemborosan: Pengawasan DPRD menjadi benteng awal untuk mencegah penyelewengan dana publik.

- Partisipasi Demokrasi yang Kuat: Masyarakat merasa diwakili dan memiliki saluran untuk menyalurkan aspirasi mereka dalam pengambilan keputusan keuangan daerah.

Kesimpulan: DPRD sebagai Penjaga Amanah Anggaran Rakyat

DPRD adalah pilar demokrasi di tingkat daerah, dan peran mereka dalam penyusunan serta pengawasan APBD adalah esensial. Mereka adalah jembatan antara aspirasi rakyat dengan kebijakan anggaran pemerintah daerah. Dari tahap perencanaan awal KUA-PPAS hingga menindaklanjuti temuan audit BPK, DPRD bertindak sebagai penyeimbang kekuasaan eksekutif, memastikan bahwa setiap kebijakan anggaran berorientasi pada kesejahteraan masyarakat.

Tanpa DPRD yang kuat, kritis, dan akuntabel, APBD bisa menjadi alat kekuasaan yang rawan penyalahgunaan. Oleh karena itu, memahami peran DPRD, serta aktif memberikan dukungan dan pengawasan dari masyarakat, adalah kunci untuk mewujudkan pemerintahan daerah yang bersih, transparan, dan benar-benar melayani rakyat. Mari kita terus mengawal peran mereka, demi APBD yang lebih baik, dan daerah yang lebih sejahtera.